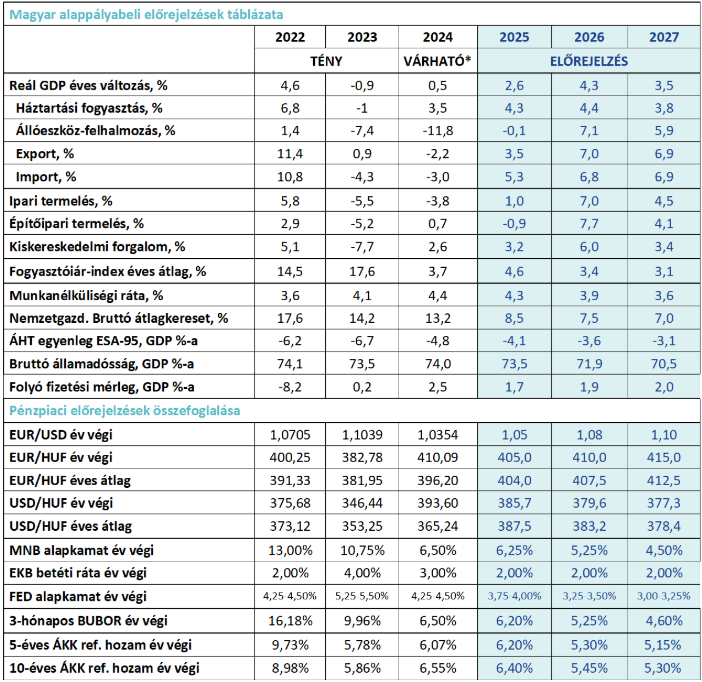

Reálbér-emelkedés, stabilizálódó beruházások és a fogyasztás további élénkülése várható 2025-ben, melyeknek köszönhetően a gazdasági teljesítményre vonatkozó kilátások kedvezőbbek 2024-hez képest – derült ki az MBH Bank legfrissebb makrogazdasági előrejelzéseket bemutató sajtóeseményén. Az MBH Elemzési Centrum legfrissebb prognózisa szerint az idei év utolsó negyedévére a gazdasági növekedés elérheti a 4 százalékot, míg az egész éves GDP-növekedés 2,6 százalék körül alakulhat. A gazdaság pályáját a lassan javuló külpiaci környezet is segíti, ugyanakkor továbbra is erős inflációs nyomás jellemzi a gazdaságot.

A beinduló ipari beruházások lökést adhatnak a növekedésnek

A magyar gazdaság 2025-re vonatkozó előrejelzései kedvezőbbek a tavalyi évhez képest, amely elsősorban a fogyasztás várható növekedése miatt élénkülő belső keresletnek köszönhető. Az idei évben a beruházások stabilizálódására lehet számítani, összefüggésben azzal, hogy a Demján Sándor-programon keresztül több mint 1 400 milliárd forint forrás juthat a gazdaságba kedvezményes beruházási hitel-, lízing- és tőkeprogramok, valamint részben vissza nem térítendő támogatások formájában.

„A reálbérek emelkedése, a családi adókedvezmény növelése, az állampapírok utáni kifizetések és lejáratok, valamint a munkáshitel mind tovább növelhetik a belső keresletet, így a gazdasági növekedés az idei év végére akár a 4 százalékot is elérheti. Az éves GDP-növekedésére vonatkozó előrejelzésünket azonban 2,6 százalékra módosítottuk a csak lassan javuló külpiaci konjunktúra és a nagy járműipari beruházások lassabb felpörgése miatt” – mondta Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója.

Fontos fejlemény, hogy a közelmúltban nőtt az esélye az orosz-ukrán háború belátható időn belüli lezárulásának. Ez az energiaárak csökkenésén, a befektetői hangulat javulásán, ezen keresztül pedig a forintárfolyam stabilizálódásán keresztül érdemi pozitív hatással lehet a gazdasági növekedésre.

A bérnövekedés meghaladhatja az inflációt

A munkaerőpiacon 2024 júliusáig a foglalkoztatottak száma folyamatos növekedést mutatott, azonban augusztustól fokozatosan csökkenni kezdett. A munkanélküliségi ráta az őszi hónapokban elérte a 4,5 százalékot, majd decemberre 4,3 százalékra mérséklődött. A következő hónapokban a szokásos szezonális hatások és a közelmúltbeli kedvezőtlen gazdasági környezet következtében a munkanélküliségi ráta további néhány tized százalékponttal emelkedhet. 2025 végére ugyanakkor a gazdaság fokozatos helyreállásával, az előrejelzések szerint az átlagos munkanélküliségi ráta 4,3 százalékon stabilizálódik, ami bár kismértékű, de csökkenést jelent a 2024-es 4,4 százalékhoz képest. A bérdinamika várhatóan továbbra is meghaladja az inflációt, ami a háztartások rendelkezésére álló elkölthető jövedelem növekedését eredményezheti.

Átmenetileg erősödik az infláció

Tavaly Magyarországon az árak átlagosan 3,7 százalékkal nőttek, az infláció szeptemberben érte el legkedvezőbb szintjét, amikor visszaesett a 3 százalékos célértékre. Ezt követően, a negyedik negyedévben, az infláció fokozatos emelkedését tapasztalhattuk, amelyet részben a bázishatások, részben a forint gyengülése magyaráz. Decemberben 4,6, majd idén januárban, a várakozásokat felülmúlva, 5,5 százalékkal emelkedtek az árak az előző év azonos időszakához képest.

A hitelintézet elemzői szerint az élelmiszerárak vártnál nagyobb emelkedése mellett különösen nagy meglepetést okozott a szolgáltatások árának változása. Az infláció szerkezete egyelőre kedvezőtlen képet mutat, mellyel összefüggésben a szakértők az év folyamán az MNB inflációs célsávja feletti áremelkedésre számítanak. „A januári inflációs adatok hatására a 2025-re vonatkozó inflációs várakozásunkat 4,1 százalékról 4,6 százalékra emeltük” – mondta Balog-Béki Márta, az MBH Bank szenior tőkepiaci elemzője.

A béremelési dinamika az elkövetkező években továbbra is magas maradhat, ami a dezinfláció ellen hat. Ennek következményeként a 2026-os átlagos inflációra vonatkozó prognózisukat 3,4 százalékra várják az elemzők – ami már a jegybanki inflációs célsávon belül található. A 3 százalékos inflációs cél elérése 2027-ben történhet meg.

Óvatos kamatpolitika a gazdasági kilátások fényében

„A tartósan magas inflációs várakozások mellett a piacok kétségbe vonják, hogy a Fed képes-e további két kamatcsökkentést végrehajtani, mindemellett a forint árfolyama is csupán január második felében kezdett érdemben erősödni” – emelte ki Balog-Béki Márta.

Az elemző szerint az idei év közepéig várhatóan folytatódik a Fed és az EKB monetáris politikájának széttartása, ami fékezi a dollár gyengülését.

A várakozások szerint hazánkban akkor lehet esély kamatcsökkentésre, ha a Fed is képes lesz 4 százalék alá csökkenteni irányadó kamatát, és a nemzetközi kockázatvállalási hajlandóság nem romlik drasztikusan. A magas inflációs pálya mellett az MNB várhatóan év végén egy kisebb kamatvágást jelenthet be: 2025 végére 6,25 százalékos, 2026 végére pedig 5,25 százalékos alapkamatot várnak az MBH Bank szakértői.

Stabilizálódó forint, erősödő euró-forint árfolyam

A forint árfolyama az elmúlt hónapokban erős volatilitást mutatott: az őszi gyengülést január közepétől erősödés követte. Az inflációs nyomás miatt az MNB-nek a forint további gyengülése ellen ható kamatpolitikát kell folytatnia, így a 2025-ös év elején látottnál erősebb árfolyamot valószínűsítenek a hitelintézet elemzői. Az euróval szembeni átlagos árfolyam 2025-ben 404, 2026-ban pedig 407,5 forint körül alakulhat. Amennyiben gyorsan lezárulna az orosz-ukrán konfliktus, az akár ennél erősebb forintpályát is hozhat, így ez a faktor friss pozitív kockázatként jelenik meg az előrejelzésben.

„A forintot erősítő tényezők közé tartozik a folyó fizetési mérleg többlete, a csökkenő költségvetési hiány, valamint az érdemi pozitív kamatfelár. Fontos fejlemény az is, hogy a közelmúltban megnőtt annak a valószínűsége, hogy az orosz-ukrán háborút hamarosan tűzszünet, akár tartósabb béke válthatja fel. Ha valóban gyorsan beköszöntene a tartós béke, akkor esély nyílhat huzamosabban a 400 forint alatti euróárfolyamra. Bár a forint továbbra is érzékeny a globális gazdasági eseményekre, az MNB szigorúbb hangvétele és a kedvezőbb befektetői megítélés miatt a közeljövőben jelentős gyengülés nem várható” – magyarázta Árokszállási Zoltán.

Javuló költségvetési egyensúly, mérséklődő adósságráta

A 2024-es költségvetési hiány pénzforgalmi szemléletben 4 096 milliárd forintra emelkedett, míg eredményszemléletben GDP-arányosan 4,8 százalékos hiányt vár a Minisztérium, ami kissé meghaladja a tervezett 4,5 százalékos célt. Ugyanakkor a 2023-as 6,7 százalékos hiányhoz képest jelentős javulás történt, melyet a szigorú költségkontroll és hiánycsökkentő intézkedések tettek lehetővé.

A 2025-re prognosztizált gazdasági növekedés és a csökkenő kamatkiadások önmagukban is kedvezően hathatnak a költségvetésre, így a hiány 4 százalék közelébe mérséklődhet. 2026-ra további csökkenés várható a hiányban, de a 3 százalék alatti szint elérése nem valószínű. Az adósságráta 2025-ben 73,5 százalékra csökkenhet, majd 2026-ban tovább mérséklődhet a GDP-növekedésének gyorsulása mellett.

Forrás: MBH Bank, továbbította a Helló Sajtó! Üzleti Sajtószolgálat.Letölthető fotók

Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója.

Balog-Béki Márta, az MBH Bank szenior tőkepiaci elemzője.

Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója és Balog-Béki Márta, az MBH Bank szenior tőkepiaci elemzője.

Magyar alappályabeli előrejelzések táblázata.